Gepubliceerd op 3 augustus 2021

Kortstondige prijsdaling weer ongedaan gemaakt

Na het uitblijven van verrassingen door de Europese Commissie op 14 juli jl. heeft er een neerwaartse correctie plaatsgevonden op de gas-, CO2- en elektriciteitsmarkten. Echter zijn deze alweer ongedaan gemaakt door de aanbodsituatie op de gas- en CO2 markten.

CO2 prijzen:

Na een daling tot beneden de 51 €/ton hebben de CO2 prijzen de grens van 55 €/ton weer bereikt, dit als gevolg van:

1) de structurele (jaarlijkse) halvering van het te veilen aanbod rechten gedurende de maand augustus;

2) en de structurele vermindering van het te veilen aantal rechten gedurende de maand september als gevolg van de MSR (Market Stability Reserve).

De vraag vanuit speculanten/handelshuizen lijkt echter wel weer grotendeels weggevallen te zijn na de bekendmakingen van de Europese Commissie. Alles lijkt te wijzen op een nieuwe bodemprijs van rond de 50 €/ton voor de CO2 rechten, waardoor het neerwaarts potentieel in deze nog maar beperkt lijkt te zijn.

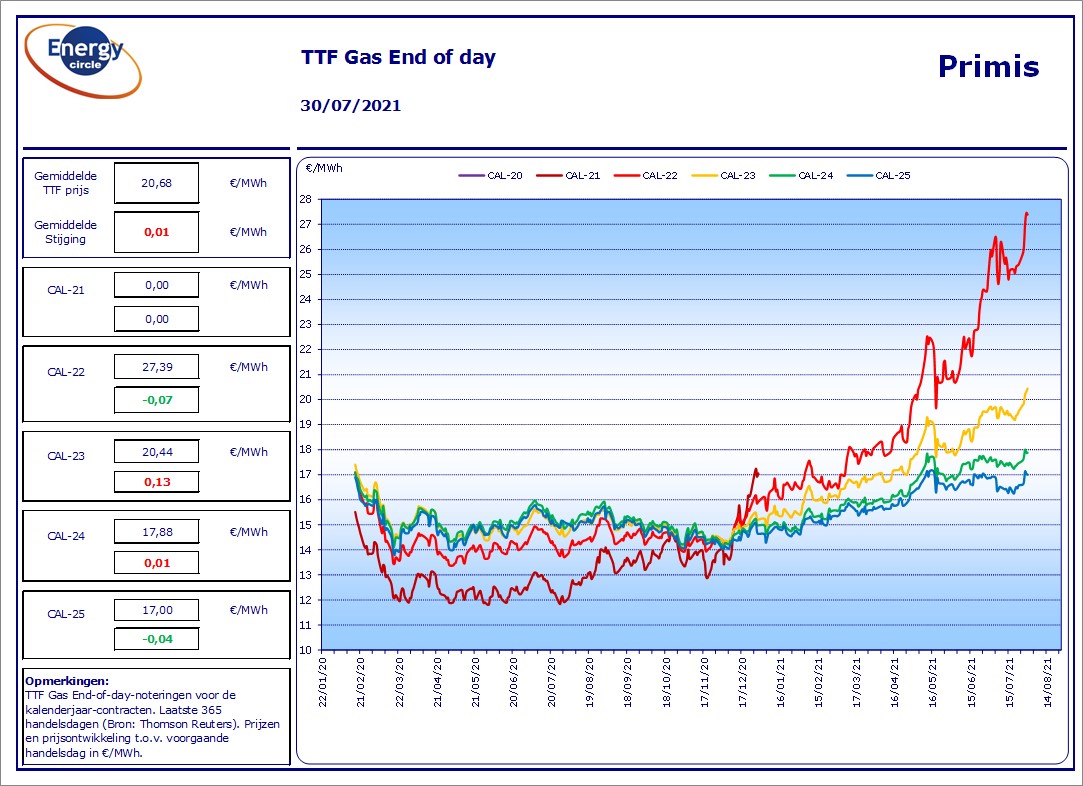

Gasprijzen:

De gasprijzen hebben de grens van 40 €/MWh overschreden op de Day Ahead markt, dit als gevolg van:

1) sterke vraag naar LNG vanuit Azië, mede vanwege de aankomende winter;

2) het warme weer in de Verenigde Staten en Zuid-Europa;

3) het uitblijven van extra toevoer vanuit Rusland door de pijpleidingen in Oekraïne;

4) en de relatief lege buffers in de EU.

Naast mogelijke bekendmakingen inzake extra gastoevoer vanuit Rusland door de pijpleidingen in Oekraïne óf door Nordstream 2, lijkt alles erop te wijzen dat Europa en bovenal Nederland de volgende winter gaat meemaken met (zeer) beperkte gasbuffers, hetgeen zich ook zal uiten in een hoog prijsrisico en prijsvolatiliteit.

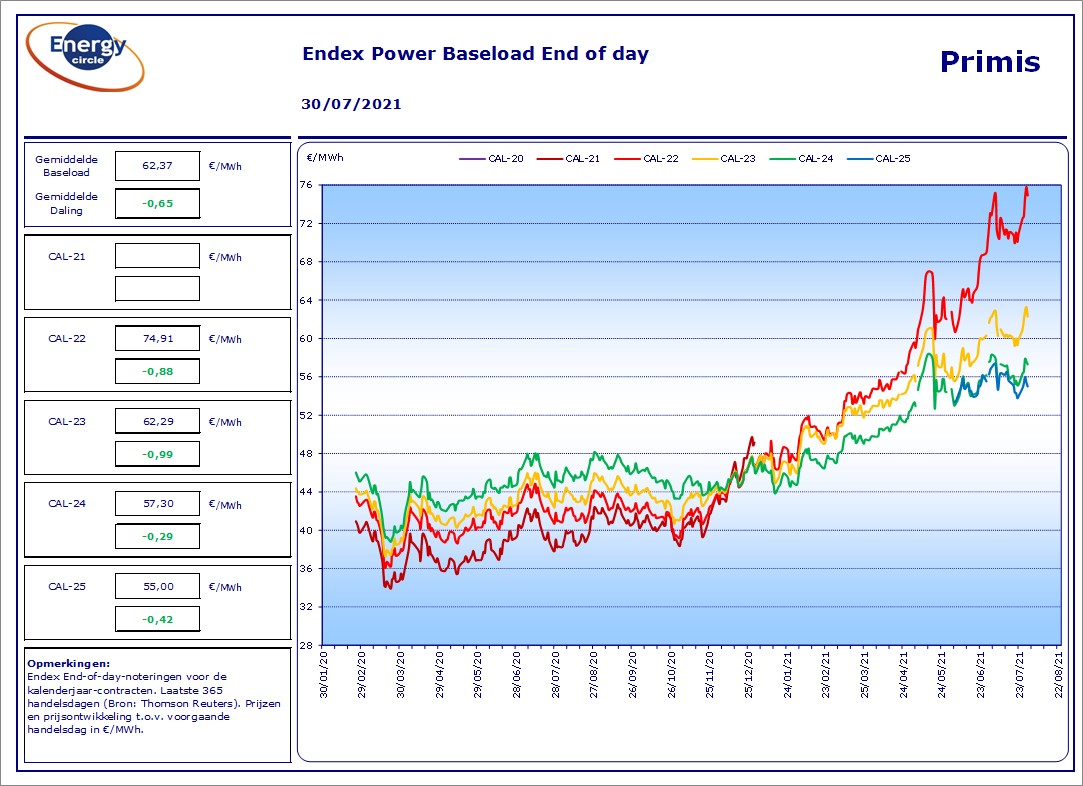

Elektriciteitsprijzen:

De elektriciteitsprijzen hebben ook weer verschillende grenzen overschreden, dit als gevolg van:

1) zeer matige duurzame productie door Wind en Zon;

2) de relatief hoge CO2 prijzen;

3) maar bovenal door de hoge gasprijzen.